Βρίσκεται η Ελλάδα σε καλό δρόμο για την απεξάρτηση από το ορυκτό αέριο;

Καθώς η Ευρώπη συνερχόταν από μια μεγάλη ενεργειακή κρίση, που δοκίμασε σκληρά τις εθνικές οικονομίες των κρατών μελών, το καλοκαίρι του 2023 η Ελλάδα και άλλες ευρωπαϊκές χώρες βίωσαν πρωτόγνωρες φυσικές καταστροφές, άμεσα συνδεδεμένες με την εντεινόμενη κλιματική κρίση. Κοινός παρονομαστής και των δύο αυτών κρίσεων είναι η εξάρτηση από τα ορυκτά καύσιμα. Κι ενώ σχεδόν όλες οι χώρες της ευρωπαϊκής ηπείρου έχουν δεσμευτεί για την παύση της χρήσης λιγνίτη και λιθάνθρακα για την παραγωγή ηλεκτρικής ενέργειας, οι περισσότερες πριν το 2030, το μέλλον του ορυκτού αερίου δεν είναι διόλου ξεκάθαρο. Αποτελεί μάλιστα ένα από τα βασικά επίδικα του εθνικού ενεργειακού σχεδιασμού, ο οποίος προβλέπεται να ολοκληρωθεί τον Ιούνιο του 2024.

Προκειμένου να διερευνήσουμε τις προοπτικές της χρήσης αερίου στην Ελλάδα, είναι ανάγκη να αξιολογήσουμε τον υφιστάμενο ενεργειακό σχεδιασμό, σε σχέση τόσο τις πρόσφατες επιδόσεις της χώρας, όσο και με τις δομικές αλλαγές που συντελέστηκαν στην ευρωπαϊκή ενεργειακή και κλιματική πολιτική τα τελευταία δύο χρόνια, διαμορφώνοντας ένα νέο τοπίο.

Το ρωσικό αέριο

Η «ρίζα» της ενεργειακής κρίσης ήταν η εξάρτηση της ΕΕ από το ρωσικό αέριο, η οποία την καθιστούσε ευάλωτη στην άνοδο των τιμών προμήθειας αερίου που επιχειρούσε να επιβάλλει η Ρωσία. Ως το 2021, έτος έναρξης της κρίσης, η Ελλάδα βρισκόταν στον ευρωπαϊκό μέσο όρο, εισάγοντας από τη Ρωσία περίπου το 40% του αερίου που προοριζόταν για εγχώρια κατανάλωση. Ωστόσο η κρίση έπαιξε καταλυτικό ρόλο στην αντιστροφή αυτής της κατάστασης.

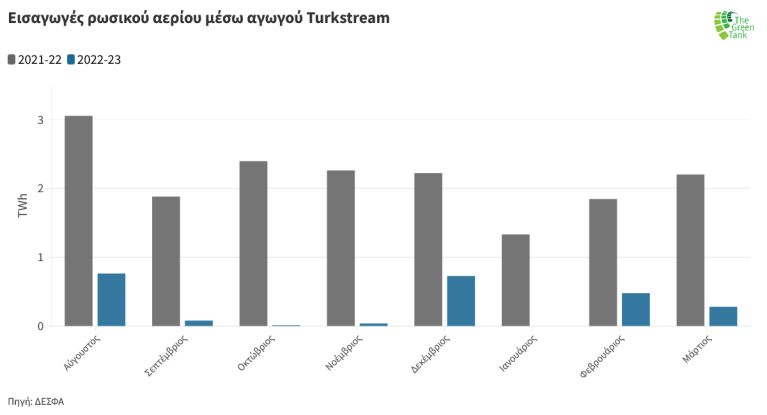

Η Ελλάδα κατόρθωσε να πετύχει κάτι που φάνταζε ακατόρθωτο στις 24 Φεβρουαρίου 2022, όταν η Ρωσία εισέβαλε στην Ουκρανία: να εκμηδενίσει σχεδόν τις εισαγωγές ρωσικού αερίου μέσω του αγωγού Turkstream, που χρησιμοποιούνταν για να καλύψουν τις εγχώριες ανάγκες. Είναι χαρακτηριστικό ότι κατά την οκτάμηνη περίοδο μείωσης της συνολικής κατανάλωσης αερίου που αποφάσισε η Ευρωπαϊκή Ένωση για όλα τα κράτη μέλη της (Αύγουστος 2022-Μάρτιος 2023), η Ελλάδα κατόρθωσε να μειώσει τις εισαγωγές ρωσικού αερίου μέσω αγωγού κατά 86.2% σε σχέση με την ίδια περίοδο του προηγούμενου έτους. Μάλιστα τον Ιανουάριο του 2023 οι εισαγωγές ρωσικού αερίου ήταν κυριολεκτικά μηδενικές, πράγμα που συνέβη για πρώτη φορά, ενώ κάθε μήνα του φθινοπώρου του 2022 η σχετική μείωση σε σχέση με τον ίδιο μήνα του προηγούμενου έτους ήταν μεγαλύτερη από 95% (Διάγραμμα 1).

Η επίδοση αυτή αναμφισβήτητα ενίσχυσε την άμυνα της χώρας απέναντι στην ενεργειακή κρίση και ταυτόχρονα συνέβαλε στη γεωπολιτική αποδυνάμωση της Ρωσίας. Μοιραία όμως οδήγησε και στην κατάρρευση ενός εγχώριου αφηγήματος, το οποίο «άνθισε» κατά τη διάρκεια της κρίσης και ήθελε την Ελλάδα αναγκασμένη να κατασκευάσει νέους σταθμούς υγροποιημένου αερίου (LNG) προκειμένου να μειώσει τη δική της εξάρτηση από τη Ρωσία. Αντίθετα με αυτό, η Ελλάδα πέτυχε να καλύψει τις εγχώριες ανάγκες αερίου με ελάχιστες εισαγωγές ρωσικού αερίου μέσω αγωγών και έχοντας στη διάθεσή της μόνο τον υφιστάμενο σταθμό LNG της Ρεβυθούσας.

Η συνολική κατανάλωση αερίου

Τα μέτρα όμως που έλαβε –ομολογουμένως καθυστερημένα– η Ευρωπαϊκή Ένωση προκειμένου να θωρακιστεί απέναντι στην ενεργειακή κρίση δεν περιορίζονταν μόνο στο ρωσικό αέριο. Το σχέδιο REPowerEU, που δημοσιεύτηκε για πρώτη φορά 12 μόλις μέρες μετά την έναρξη του πολέμου και, ολοκληρωμένα, τον Μάιο του 2022, έβαζε μεν ως προτεραιότητα την πλήρη απεξάρτηση της Ευρώπης από το ρωσικό αέριο ως το 2027, αλλά ταυτόχρονα ήθελε να αποφύγει τη γεωγραφική μετατόπιση της εξάρτησης αυτής σε άλλες χώρες.

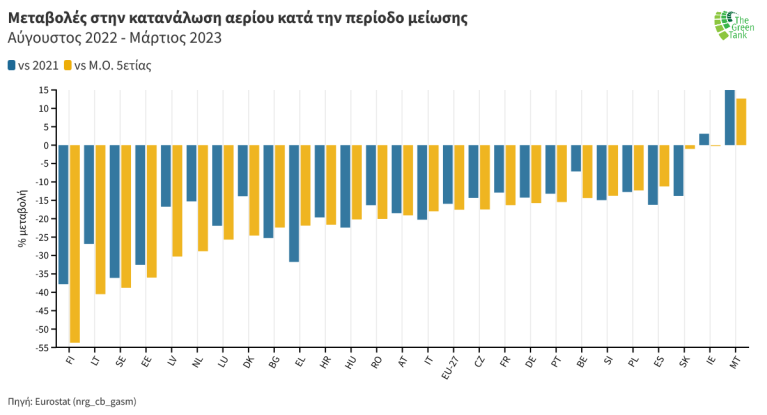

Δεν είναι διόλου τυχαίο ότι ακόμα και σε βραχυπρόθεσμο ορίζοντα, ενόψει του προηγούμενου χειμώνα, η ΕΕ-27 επέλεξε να επιβάλει στα κράτη μέλη της μείωση της συνολικής κατανάλωσης ορυκτού αερίου, και όχι μόνο του ρωσικού, κατά τουλάχιστον 15% την οκτάμηνη περίοδο Αυγούστου 2022-Μαρτίου 2023 σε σχέση με τον μέσο όρο της προηγούμενης πενταετίας για την ίδια οκτάμηνη περίοδο.

Η Ελλάδα κατόρθωσε να πετύχει αυτόν τον στόχο με μεγάλη άνεση, περιορίζοντας κατά 21.9% τη συνολική κατανάλωση αερίου κατά την οκτάμηνη περίοδο μείωσης σε σχέση με τον μέσο όρο της πενταετίας. Βρέθηκε δε στη 10η θέση στη σχετική κατάταξη των ΕΕ-27, ξεπερνώντας τόσο τον ευρωπαϊκό μέσο όρο όσο και χώρες όπως τη Γερμανία, την Αυστρία ή την Ιταλία (Διάγραμμα 2).

Το επίτευγμα αυτό γίνεται ακόμα πιο σημαντικό αν αναλογιστεί κανείς ότι η ελληνική κυβέρνηση, κάτω από την πίεση διαφόρων μεγάλων καταναλωτών αερίου στη χώρα, επεδίωξε και τελικά πέτυχε εξαίρεση από την υποχρέωση αυτή. Πιο συγκεκριμένα, η βάση για τον υπολογισμό της μείωσης του 15% για την Ελλάδα ήταν το οκτάμηνο του προηγούμενου έτους, και όχι ο μέσος όρος πενταετίας, με αποτέλεσμα η χώρα να αποκτήσει ένα επιπλέον «μαξιλάρι» κατανάλωσης αερίου περίπου 5.7 TWh κατά τη διάρκεια της οκτάμηνης περιόδου μείωσης. Η Ελλάδα τελικά όχι μόνο δεν χρειάστηκε την εξαίρεση αυτή, αλλά σε σχέση με το οκτάμηνο του προηγούμενου έτους μείωσε την κατανάλωσή της κατά 31.8%, ποσοστό υπερδιπλάσιο δηλαδή από τη συμβατική της υποχρέωση και 4η υψηλότερη σχετική επίδοση στους ΕΕ-27 – πίσω μόνο από Φινλανδία, Σουηδία και Εσθονία.

Εξετάζοντας σε μεγαλύτερο βάθος την «αρχιτεκτονική» αυτής της μείωσης, η ανάλυση των στοιχείων του Διαχειριστή Εθνικού Συστήματος Φυσικού Αερίου (ΔΕΣΦΑ) δείχνει ότι ο τομέας τελικής χρήσης αερίου που συνέβαλε περισσότερο σε απόλυτες τιμές ήταν η ηλεκτροπαραγωγή, όπου η κατανάλωση το οκτάμηνο Αυγούστου 2022-Μαρτίου 2023 σε σχέση με τον μέσο όρο πενταετίας μειώθηκε κατά 4.02 ΤWh, ακολουθούμενη από τη βιομηχανία (-3.37 ΤWh) και τα δίκτυα διανομής (-1.3 ΤWh). Ωστόσο σε επίπεδο ποσοστού η μεγαλύτερη μείωση σημειώθηκε στη βιομηχανία, η οποία κάτω από την πίεση των υψηλών τιμών περιόρισε τη χρήση αερίου σε μόλις 1.6 TWh κατά την οκτάμηνη περίοδο Αυγούστου 2022-Μαρτίου 2023 –μια μείωση 67.3% σε σχέση με τον μέσο όρο πενταετίας (Διάγραμμα 3)– αναδεικνύοντας έτσι τις δυνατότητές της για υποκατάσταση του αερίου από άλλα καύσιμα.

Παρά τη σημαντική αποκλιμάκωση των τιμών προμήθειας αερίου το 2023 σε σχέση με την κορύφωση της ενεργειακής κρίσης, η μείωση της χρήσης αερίου συνεχίστηκε καθ' όλη τη διάρκεια του έτους. Έτσι το 2023 «έκλεισε» με συνολική εγχώρια κατανάλωση 50.9 TWh, 10.1% μικρότερη από αυτή του 2022 και 27.2% μικρότερη από αυτή του 2021, έτος έναρξης της ενεργειακής κρίσης. Η χρήση του αερίου στη βιομηχανία ανέκαμψε μερικώς φτάνοντας στις 5.2 TWh για το έτος, ποσότητα 2.4 ΤWh μεγαλύτερη από το ναδίρ του 2022, η οποία ωστόσο παραμένει σημαντικά χαμηλότερη από τον μέσο όρο πενταετίας (7.2 ΤWh). Η αύξηση στη βιομηχανία υπερκαλύφθηκε από τις μειώσεις στα δίκτυα διανομής κατά περίπου 1 TWh (-8.1%) αλλά κυρίως στη χρήση αερίου για ηλεκτροπαραγωγή κατά 7.1 ΤWh (-17.1%), με αθροιστικό αποτέλεσμα τη μείωση της συνολικής κατανάλωσης κατά 5.7 TWh μεταξύ 2022 και 2023.

Ο ρόλος του αερίου στην ηλεκτροπαραγωγή

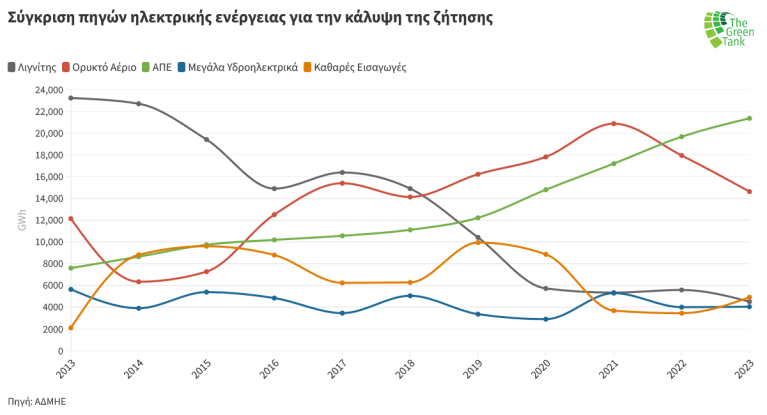

O μεγαλύτερος τελικός χρήστης ορυκτού αερίου στην Ελλάδα είναι με μεγάλη διαφορά ο τομέας της ηλεκτροπαραγωγής, το μερίδιο του οποίου προσεγγίζει κατά μέσο όρο στη διάρκεια της τελευταίας πενταετίας το 68%. Επομένως για να κατανοήσει κανείς τις προοπτικές της χρήσης αερίου στην Ελλάδα συνολικά, είναι απαραίτητη μια πιο προσεκτική ματιά στον ως τώρα ρόλο του, ειδικά στην ηλεκτροπαραγωγή.

Όπως φαίνεται στο διάγραμμα 4 παρακάτω, το ορυκτό αέριο εκτόπισε τον λιγνίτη από την κορυφαία θέση του ελληνικού μείγματος ηλεκτροπαραγωγής το 2019, όταν η απολιγνιτοποίηση είχε αρχίσει να επιταχύνεται λόγω των κλιμακούμενων τιμών δικαιωμάτων εκπομπών διοξειδίου του άνθρακα στο χρηματιστήριο ρύπων, οι οποίες με τη σειρά τους συνέβαλαν καθοριστικά στην πολιτική απόφαση για πλήρη απεξάρτηση από τον λιγνίτη, το αργότερο ως το 2028. Η χρήση αερίου για την παραγωγή ηλεκτρικής ενέργειας συνέχισε να αυξάνεται μετά το 2019, φτάνοντας στο ιστορικό υψηλό των 20.9 TWh το 2021. Η κρίση έφερε πλήρη αντιστροφή αυτής της τάσης. Έτσι το αέριο βρέθηκε σε σχεδόν «ελεύθερη πτώση» την τελευταία διετία, με αποτέλεσμα η συνεισφορά του το 2023 (14.6 TWh) να επιστρέψει σχεδόν στα επίπεδα του 2018. Tην πρωτιά του αερίου στην ηλεκτροπαραγωγή πήραν το 2022 για πρώτη φορά οι Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ) (κυρίως αιολικά και φωτοβολταϊκά), την οποία διεύρυναν το 2023 φτάνοντας τις 21.4 TWh, ποσότητα που ξεπέρασε για πρώτη φορά την παραγωγή από αέριο και λιγνίτη μαζί το ίδιο έτος. Μια άλλη πρωτιά του 2023 αποτέλεσε το γεγονός ότι οι ΑΠΕ μαζί με τα μεγάλα υδροηλεκτρικά κάλυψαν περισσότερη από τη μισή ζήτηση ηλεκτρικής ενέργειας (51.4%), ενώ το αθροιστικό μερίδιό τους στην εγχώρια παραγόμενη ηλεκτρική ενέργεια στο διασυνδεδεμένο δίκτυο ήταν 57%. Επιπλέον, το 2023 χαρακτηρίστηκε από ιστορικό χαμηλό για τον λιγνίτη, το μερίδιο του οποίου στην κάλυψη της ζήτησης έπεσε για πρώτη φορά κάτω από το 10% (9.1%), ενώ η χώρα λειτούργησε για 28 (μη συνεχόμενες) ημέρες χωρίς καμία λιγνιτική μονάδα σε λειτουργία. Εξίσου σημαντική ήταν και η συνεχιζόμενη μείωση στη συνολική κατανάλωση, η οποία το 2023 σημείωσε χαμηλό δεκαετίας.

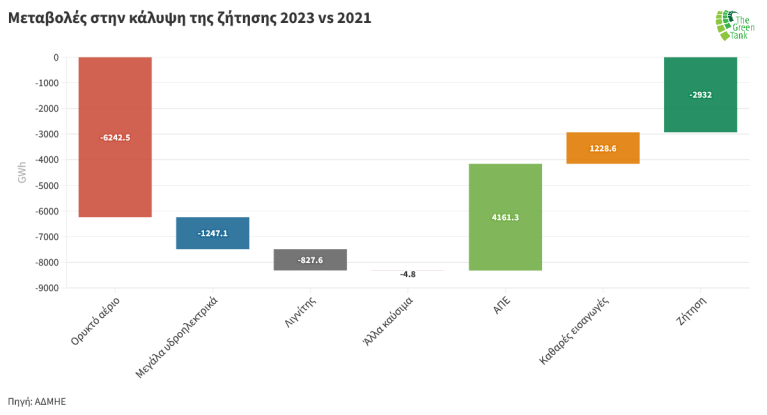

Χαρτογραφώντας τον τρόπο επίτευξης της μεγάλης αλλαγής που συντελέστηκε στο μείγμα ηλεκτροπαραγωγής της χώρας την τελευταία διετία, παρατηρούμε (Διάγραμμα 5) ότι η μεγάλη μείωση στη συνεισφορά του αερίου μεταξύ 2021 και 2023 (-6.24 TWh) και οι μικρότερες στην παραγωγή από μεγάλα υδροηλεκτρικά (-1.25 ΤWh) και λιγνίτη (-0.83 TWh), αντισταθμίστηκαν πρωτίστως από την ανάπτυξη των ΑΠΕ (+4.16TWh) και τον περιορισμό στη συνολική κατανάλωση (-2.93 TWh), και δευτερευόντως από την αύξηση στις καθαρές εισαγωγές (net imports) ηλεκτρικής ενέργειας (+1.23 TWh).

Οι καθαρές εισαγωγές

H Ελλάδα είναι καθαρός εισαγωγέας ηλεκτρικής ενέργειας, με την έννοια ότι οι εισαγόμενες ποσότητες είναι μεγαλύτερες από τις εξαγόμενες. Οι καθαρές εισαγωγές (net imports) το 2023 κάλυψαν το 9.9% της ζήτησης στο διασυνδεδεμένο δίκτυο, ενώ ο μέσος όρος του μεριδίου την τελευταία δεκαετία είναι 12.1%. Οι κύριες χώρες από τις οποίες εισάγει η χώρα είναι η Βουλγαρία, η Βόρεια Μακεδονία και η Αλβανία, ενώ εξάγει προς την Ιταλία.

Τα αποτελέσματα αυτά δείχνουν ότι η μείωση της χρήσης του αερίου χωρίς ταυτόχρονη αύξηση του λιγνίτη είναι απολύτως εφικτή, αν η χώρα επιμείνει στον δρόμο ανάπτυξης των ΑΠΕ, περιορίζοντας ταυτόχρονα τη συνολική κατανάλωση ηλεκτρικής ενέργειας, στον βαθμό του εφικτού δεδομένων των προσπαθειών σταδιακού εξηλεκτρισμού άλλων τομέων της οικονομίας. Επιπλέον το γεγονός ότι ο δραστικός περιορισμός της χρήσης αερίου στην ηλεκτροπαραγωγή συνεχίστηκε το 2023, ακόμα και αφότου οι τιμές προμήθειας αερίου ανέκαμψαν μερικώς, αποτελεί ισχυρή ένδειξη ότι οι αλλαγές που συντελέστηκαν την τελευταία διετία είναι συστημικού χαρακτήρα και όχι αποτέλεσμα των συνθηκών της περιόδου.

Αντιφάσεις στον ενεργειακό σχεδιασμό της χώρας

Παρά τα πολλά θετικά του χαρακτηριστικά, το προσχέδιο του αναθεωρημένου Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) περιέχει ορισμένα στοιχεία που αφορούν το ορυκτό αέριο τα οποία κινούνται σε αντίθετη κατεύθυνση από την πρόοδο που έχει συντελεστεί τα τελευταία δύο χρόνια, βάζοντας σε κίνδυνο τη μακροχρόνια βιωσιμότητα του ενεργειακού μοντέλου της χώρας.

Σταθμοί LNG

Καταρχάς, ιδιαίτερα προβληματικά είναι τα σχέδια για τουλάχιστον δύο νέους σταθμούς LNG, έναν στην Αλεξανδρούπολη και έναν δεύτερο στους Αγίους Θεοδώρους Κορινθίας, ενώ δεν έχουν οριστικά εγκαταλειφθεί τα σχέδια για επιπλέον σταθμούς LNG. Από την άλλη μεριά, τα στοιχεία του ΔΕΣΦΑ δείχνουν ότι οι εισαγωγές LNG στην Ελλάδα το 2022, οι οποίες πραγματοποιήθηκαν εξολοκλήρου μέσω του υφιστάμενου σταθμού στη Ρεβυθούσα, ήταν 38 TWh. Δεδομένου ότι η ποσότητα αυτή υπερβαίνει ακόμα και την αμφίβολης φιλοδοξίας πρόβλεψη του ΕΣΕΚ για την εγχώρια κατανάλωση το 2030 (36.9 ΤWh), γίνεται σαφές ότι οι νέοι σταθμοί LNG δεν θα είναι διόλου χρήσιμοι για την ενεργειακή ασφάλεια της χώρας. Ο δεύτερος λόγος που επιστρατεύεται στο ΕΣΕΚ για να τεκμηριώσει την ανάγκη κατασκευής των τερματικών σταθμών είναι η συνεισφορά της Ελλάδος στην περιφερειακή ασφάλεια τροφοδοσίας και την ανεξαρτησία γειτονικών χωρών από τις ρωσικές προμήθειες αερίου. Πρόσφατα δε, ο πρωθυπουργός στο οικονομικό φόρουμ του Νταβός συνέδεσε τους νέους σταθμούς LNG με την κάλυψη αναγκών χωρών εκτός ΕΕ-27 και συγκεκριμένα της Ουκρανίας. Πρόκειται για μια επέκταση του παλιού δόγματος της εθνικής ενεργειακής πολιτικής για τον ρόλο της Ελλάδας ως κόμβου διαμετακόμισης ορυκτού αερίου μέσω νέων αγωγών και σταθμών LNG.

Ωστόσο, σε ό,τι αφορά τα κράτη μέλη της ΕΕ-27, το σχέδιο REPowerEU προβλέπει πολύ σημαντική μείωση της συνολικής κατανάλωσης αερίου στην Ευρώπη – κατά 52% το 2030 σε σχέση με τα επίπεδα του 2019. Η πολιτική αυτή επιλογή σήμανε την –μη εκπεφρασμένη μεν, πολύ πραγματική δε– εγκατάλειψη της θεωρίας του αερίου ως «μεταβατικού καυσίμου» από την ΕΕ, δεδομένου ότι ο στόχος μείωσης της συνολικής χρήσης αερίου μέχρι πριν την έναρξη του πολέμου ήταν σχεδόν ο μισός (-29%), σύμφωνα με ο πακέτο “fit for 55”. Επιπλέον, τόσο η κρίση όσο και οι πρόσφατες αποφάσεις ενεργειακής πολιτικής στην Ευρώπη έδειξαν ότι η το καλύτερο όχημα για την ενεργειακή ασφάλεια των χωρών και τη στήριξη των οικονομιών είναι η αποφασιστική στροφή στις ΑΠΕ, σε συνδυασμό με την αύξηση της ενεργειακής αποδοτικότητας και την εξοικονόμηση ενέργειας. Δεν υπάρχει κανένας λόγος για τον οποίον αυτό το συμπέρασμα θα είναι ανεφάρμοστο στην περίπτωση της Ουκρανίας. Συνεπώς, υπάρχει σοβαρός κίνδυνος οι σχεδιαζόμενες νέες υποδομές LNG να καταλήξουν να είναι λανθάνοντα περιουσιακά στοιχεία. Η πιθανότητα αυτή γίνεται περισσότερο αντιληπτή, αν λάβει κανείς υπόψη τον μεγάλο περιορισμό των εισαγωγών LNG στην Ελλάδα που συντελέστηκε το 2023 (-22.5% σε σχέση με το 2022), ο οποίος σε συνδυασμό με τη μείωση των εξαγωγών αερίου στη Βουλγαρία μέσω της πύλης του Σιδηροκάστρου την ίδια περίοδο (-45,5%), αποτελεί ένδειξη για μείωση της ζήτησης LNG στην ευρύτερη περιοχή. Τον κίνδυνο να τεθούν σε αχρηστία οι νέοι σταθμοί LNG ενισχύει ακόμα περισσότερο η πρόσφατη προσωρινή παύση έκδοσης εκκρεμών και νέων αδειών για εξαγωγές αμερικάνικου LNG (νο 1 πηγή εισαγόμενου LNG στην Ελλάδα), που αποφάσισε ο Αμερικανός πρόεδρος Μπάιντεν κάτω από την πίεση για άμεση αντιμετώπιση της διαρκώς επιδεινούμενης κλιματικής κρίσης.

Νέες μονάδες ηλεκτροπαραγωγής με καύσιμο το ορυκτό αέριο

Ειδικά στον τομέα της ηλεκτροπαραγωγής, το ΕΣΕΚ περιλαμβάνει σχέδια για δύο νέες μονάδες αερίου, που θα προστεθούν στον υφιστάμενο στόλο αυξάνοντας τη συνολική καθαρή ισχύ από 6 GW στο τέλος του 2023 σε 7.7 GW ως το 2030. Την ίδια στιγμή το ΕΣΕΚ προβλέπει ότι η ηλεκτροπαραγωγή από αέριο το 2030 θα περιοριστεί στις 11.7 TWh από τις 14.6 ΤWh που ήταν το 2023, αλλά με μικρότερη συνολική ισχύ (6 GW). Είναι φανερό ότι με μια τόσο περιορισμένη χρήση του στόλου των μονάδων αερίου το 2030, η οικονομική επιβίωσή τους δεν θα εξασφαλίζεται μόνο μέσω της συμμετοχής τους στην καθημερινή αγορά ηλεκτρικής ενέργειας.

Συνεπώς, δύο είναι τα πιθανά σενάρια. Στο πρώτο, οι μονάδες του αερίου θα συνεισφέρουν πολύ περισσότερο από τα προβλεπόμενα στο ΕΣΕΚ. Σε αυτή την περίπτωση, το μερίδιο των ΑΠΕ στην ηλεκτροπαραγωγή το 2030 θα είναι χαμηλότερο από το 82%, ενώ οι αντίστοιχες εκπομπές του τομέα της ηλεκτροπαραγωγής θα είναι περισσότερες από τους περίπου 4 εκ. τόνους CO2 που εκτιμά το ΕΣΕΚ, θέτοντας έτσι σε κίνδυνο τον κεντρικό κλιματικό στόχο του ΕΣΕΚ για μείωση των εκπομπών από όλους τους τομείς της οικονομίας κατά 54% το 2030 σε σχέση με τα επίπεδα του 1990. Επιπλέον, δεδομένου ότι εδώ και χρόνια στην Ελλάδα οι ΑΠΕ έχουν χαμηλότερο κόστος ηλεκτροπαραγωγής τόσο από τον λιγνίτη όσο και από το αέριο, μια ενδεχόμενη εκτόπισή τους προς όφελος του ορυκτού αερίου θα ανεβάσει το κόστος της ηλεκτρικής ενέργειας για τους καταναλωτές, επιβαρύνοντας έτσι τα οικονομικά νοικοκυριών και επιχειρήσεων και πλήττοντας την ανταγωνιστικότητα της ελληνικής οικονομίας.

Στο δεύτερο σενάριο, οι στόχοι του ΕΣΕΚ για τα μερίδια τόσο του αερίου όσο και των ΑΠΕ το 2030 θα επιτευχθούν. Ωστόσο για να μπορέσουν να επιβιώσουν οικονομικά ειδικά οι νέες μονάδες αερίου που κατασκευάζονται σήμερα, θα χρειαστούν επιπλέον οικονομική στήριξη, η οποία πιθανότατα θα προκύψει μέσω κάποιου μηχανισμού διασφάλισης επάρκειας ισχύος. Ανεξαρτήτως των λεπτομερειών ενός τέτοιου μηχανισμού, το επιπλέον κόστος θα το πληρώσουν οι καταναλωτές, με αποτέλεσμα και πάλι την αύξηση του κόστους της ηλεκτρικής ενέργειας και των αρνητικών συνεπειών αυτής.

Νέες υποδομές αερίου για τη θέρμανση κτιρίων – Η περίπτωση των λιγνιτικών περιοχών

Αντιφάσεις παρατηρούνται και στον σχεδιασμό για τη χρήση αερίου στον τομέα της θέρμανσης των κτιρίων. Αντίθετα με άλλα κράτη μέλη, η Ελλάδα έχει σχετικά περιορισμένα επίπεδα χρήσης αερίου στον τομέα αυτό. Ωστόσο σε μια περίοδο που η Ευρώπη στρέφεται στις ΑΠΕ και για την κάλυψη των θερμικών αναγκών της, ο προγραμματισμός στην Ελλάδα στοχεύει στην αύξηση της χρήσης αερίου, καθώς το δίκτυο διανομής επεκτείνεται σε 34 πόλεις της χώρας. Κι αυτό παρά τις προτροπές του Διεθνούς Οργανισμού Ενέργειας προς τη χώρα να επανεξετάσει τη σκοπιμότητα αυτών των σχεδίων και παρά την πρόσφατη θέσπιση ενός νέου Ευρωπαϊκού Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών ειδικά για τα κτίρια και τις οδικές μεταφορές (ΣΕΔΕ2), το οποίο θα τεθεί σε λειτουργία το 2027 και θα επιβαρύνει οικονομικά τη χρήση ορυκτών καυσίμων σε αυτούς τους δύο τομείς.

Το παράδειγμα των λιγνιτικών περιοχών της χώρας είναι ίσως το πιο χαρακτηριστικό του αδιεξόδου στο οποίο θα οδηγηθούν οι πολίτες, αν τοπική αυτοδιοίκηση και κεντρική κυβέρνηση επιμείνουν στη χρήση αερίου για τη θέρμανση των κτιρίων. Καθώς η χρήση λιγνίτη συρρικνωνόταν διαρκώς, προέκυψε η ανάγκη εύρεσης εναλλακτικής λύσης για τη θέρμανση των πολιτών στις λιγνιτικές περιοχές, η οποία για δεκαετίες καλυπτόταν από τις λιγνιτικές μονάδες, κυρίως μέσω συστημάτων τηλεθέρμανσης.

![Υποδομή τηλεθέρμανσης. [ypodomes.com]](/sites/default/files/styles/image_ckeditor_small/public/2024-02/tilethermansi.jpg?itok=rivI-5Qm)

Έτσι το 2020 μετά την απόφαση για την απολιγνιτοποίηση, με τιμή προμήθειας αερίου στο TTF που κυμαινόταν μεταξύ 4.1 και 16.4 €/ΜWh και όταν το ΣΕΔΕ2 στην Ευρώπη ήταν ακόμα μια μακρινή ιδέα, η κεντρική κυβέρνηση σε συνεργασία με τους εκπροσώπους της τοπικής αυτοδιοίκησης συμφώνησαν σε μια πολύπλοκη λύση με πολλά επιμέρους έργα, που θα βασίζεται εξολοκλήρου στο ορυκτό αέριο για να καλύπτει τις θερμικές ανάγκες των πέντε μεγαλύτερων λιγνιτικών πόλεων (Κοζάνη, Πτολεμαΐδα, Φλώρινα, Αμύνταιο και Μεγαλόπολη). Με βάση τις ως τώρα δημοσιευμένες προσκλήσεις για όλα τα υπο-έργα, το συνολικό κόστος κατασκευής αυτής της λύσης προβλέπεται να υπερβεί τα €400 εκατ., συμπεριλαμβανομένων και των έργων μεταφοράς αερίου στη Δυτική Μακεδονία από τα Τρίκαλα Ημαθίας. Ωστόσο πέρα από τη χρηματοδότηση της κατασκευής, μεγάλο πρόβλημα αποτελεί και το αυξημένο κόστος λειτουργίας του συστήματος, το οποίο είτε θα επωμιστούν πλήρως οι πολίτες των λιγνιτικών περιοχών, είτε τμήμα του θα προέλθει από κάποια κρατική ενίσχυση, επιβαρύνοντας έτσι όλους τους Έλληνες φορολογούμενους. Είναι χαρακτηριστικό ότι, εφαρμόζοντας αυτή τη λύση, το κόστος της τηλεθέρμανσης για τους πολίτες της μεγαλύτερης λιγνιτικής πόλης της Κοζάνης προβλέπεται να εκτοξευτεί στα 103 €/MWth από 55 €/MWth που είναι σήμερα – κι αυτό με συντηρητικές προβλέψεις για την εξέλιξη της τιμής προμήθειας του ορυκτού αερίου.

Εξορύξεις εγχώριων κοιτασμάτων υδρογονανθράκων

Παρά την αναγνώριση της ανάγκης για επίσπευση της ενεργειακής μετάβασης, ο επίσημος εθνικός ενεργειακός σχεδιασμός, όπως αυτός αποτυπώνεται στο ΕΣΕΚ, επιμένει στην έρευνα και εκμετάλλευση εγχώριων κοιτασμάτων υδρογονανθράκων με έμφαση στο ορυκτό αέριο. Μάλιστα ο Έλληνας πρωθυπουργός ανακήρυξε αυτού του είδους τα έργα σε 6 περιοχές της χώρας ως εθνική προτεραιότητα τον Απρίλιο του 2022.

Πρόκειται για μια ακόμα μεγάλη αντίφαση της ελληνικής ενεργειακής πολιτικής. Η αξιοποίηση νέων κοιτασμάτων υδρογονανθράκων θα τορπιλίσει την προσπάθεια συγκράτησης της ανόδου της παγκόσμιας θερμοκρασίας στον 1.5οC συγκριτικά με τα προβιομηχανικά επίπεδα, όπως προειδοποιούν οι επιστήμονες. Ταυτόχρονα, έρχεται σε πλήρη αντίθεση με την αναγνώριση από την κυβέρνηση της επιτάχυνσης των ολέθριων επιπτώσεων της κλιματικής κρίσης, ειδικά μετά τις καταστροφικές πυρκαγιές και πλημμύρες που έπληξαν τη χώρα το 2023. Τέλος, η σύνδεση που επιχειρήθηκε από την κυβέρνηση ανάμεσα στον πόλεμο της Ρωσίας στην Ουκρανία και της προστιθέμενης οικονομικής αξίας από την εκμετάλλευση εγχώριων κοιτασμάτων υδρογονανθράκων είναι πλέον ξεπερασμένη, καθώς οι τιμές προμήθειας αερίου στις διεθνείς αγορές μειώθηκαν σημαντικά.

Υπάρχουν εναλλακτικές;

Τα τελευταία δύο χρόνια έχουν δείξει με τον πιο εμφατικό τρόπο τις μεγάλες δυνατότητες της Ελλάδας για μείωση της κατανάλωσης αερίου και στους τρεις τομείς τελικής χρήσης. Αυτές ακριβώς οι επιδόσεις, σε συνδυασμό με την ευρύτερη ευρωπαϊκή πολιτική μείωσης της κατανάλωσης αερίου ως το 2030, όπως αυτή εκφράζεται από το REPowerEU, θα πρέπει να αποτελέσουν οδηγό για τον σχεδιασμό της εθνικής πολιτικής για την κατανάλωση αερίου – και όχι οι επενδυτικές αποφάσεις εταιρειών για νέες υποδομές ορυκτού αερίου. Οι τελευταίες άλλωστε λήφθηκαν πριν την εισβολή της Ρωσίας στην Ουκρανία και το REPowerEU, που διαμόρφωσε μια νέα πραγματικότητα επίσπευσης της απεξάρτησης ολόκληρης της Ευρώπης από το αέριο.

Συνεπώς είναι αναγκαίο να αναθεωρηθεί ο σχεδιασμός για νέες μονάδες αερίου στην ηλεκτροπαραγωγή, νέους σταθμούς LNG, καθώς και για επεκτάσεις του δικτύου αερίου σε 34 πόλεις της χώρας. Ειδικά για τις νέες μονάδες ηλεκτροπαραγωγής, της οποιασδήποτε απόφασης πρέπει να προηγηθεί μελέτη επάρκειας ισχύος, η οποία να εξετάζει ως εναλλακτική στις μονάδες αερίου την αυξημένη διείσδυση των ΑΠΕ σε συνδυασμό με αυξημένη αποθηκευτική ισχύ.

Οι σημερινές τεχνολογίες αποθήκευσης ενέργειας

Η αποθήκευση ηλεκτρικής ενέργειας είναι απαραίτητη σε συνθήκες υψηλών διεισδύσεων μεταβλητών ΑΠΕ (κυρίως αιολικών και φωτοβολταϊκών), προκειμένου να εξισορροπούν την αυξημένη παραγωγή με τη ζήτηση ηλεκτρικής ενέργειας. Υπάρχουν σήμερα διάφορες τεχνολογίες για την αποθήκευση περίσσειας ηλεκτρικής ενέργειας, με ωριμότερες την αντλησιοταμίευση και τις μπαταρίες. Επιπλέον, ηλεκτρική ενέργεια από ΑΠΕ μπορεί να αποθηκευτεί με τη μορφή θερμότητας σε διάφορα αποθηκευτικά μέσα όπως τα τηγμένα άλατα (θερμική αποθήκευση) ή να χρησιμοποιηθεί για την παραγωγή πράσινου υδρογόνου, μέσω ηλεκτρόλυσης. Το τελευταίο προβλέπεται να παίξει καθοριστικό ρόλο στην απανθρακοποίηση «δύσκολων» τομέων της οικονομίας, όπως η βιομηχανία και οι μεταφορές με βαρέα οχήματα. Στην κατεύθυνση ανάπτυξης υποδομών αποθήκευσης κινείται και το προσχέδιο του ΕΣΕΚ, το οποίο ήδη για το 2030 προβλέπει 2.2 GW αντλησιοταμίευσης (από μόλις 0.7 GW σήμερα) και 3.1 GW μπαταριών, καθώς και 300 MW συστημάτων ηλεκτρόλυσης για παραγωγή πράσινου υδρογόνου.

Σε κάθε περίπτωση τα 7.7 GW της συνολικής ισχύος μονάδων αερίου το 2030 δεν θα είναι οικονομικά βιώσιμα και επομένως το ΕΣΕΚ πρέπει να συμπεριλάβει ένα χρονοδιάγραμμα απόσυρσης των παλαιότερων μονάδων αερίου, κατ’ αντιστοιχία με το χρονοδιάγραμμα απόσυρσης των λιγνιτικών μονάδων που ήδη περιλαμβάνεται.

Η Ελλάδα είναι ήδη σε τροχιά επίτευξης ενός μείγματος ηλεκτροπαραγωγής που θα βασίζεται εξ’ ολοκλήρου στις ανανεώσιμες πηγές έως το 2035 κι αυτό πρέπει να αποτυπωθεί και στο τελικό ΕΣΕΚ, που θα κατατεθεί ως τον Ιούνιο του 2024. Και δεν θα είναι η μόνη. Χώρες όπως η Αυστρία, η Δανία, η Λιθουανία, το Λουξεμβούργο αλλά και η Πορτογαλία έχουν ήδη δεσμευθεί σε 100% ΑΠΕ στην ηλεκτροπαραγωγή και μάλιστα ως το 2030, ενώ Ολλανδία, Βέλγιο, Γερμανία, Γαλλία, Λουξεμβούργο, Αυστρία και Ελβετία δεσμεύτηκαν πρόσφατα για την απανθρακοποίηση του ηλεκτρικού τους συστήματος ως το 2035.

Σε ό,τι αφορά την κάλυψη των θερμικών αναγκών των πολιτών στις λιγνιτικές περιοχές της χώρας, είναι απαραίτητος ένας ριζικός ανασχεδιασμός ο οποίος θα επικεντρώνεται σε μακροχρόνια βιώσιμες λύσεις με βάση τις ΑΠΕ, σε συνδυασμό με ενεργειακές αναβαθμίσεις και αντλίες θερμότητας. Πρόκειται για λύσεις απολύτως εφικτές, αφού χώρες όπως η Ολλανδία τις εφαρμόζουν ήδη, παρά το ότι είναι πολύ πιο εξαρτημένες από το ορυκτό αέριο για τη θέρμανση των κτιρίων συγκριτικά με την Ελλάδα. Μεταξύ άλλων πρόκειται για λύσεις που είναι πλήρως επιλέξιμες για χρηματοδότηση από το Ευρωπαϊκό Ταμείο Δίκαιης Μετάβασης, σε αντίθεση με τα συστήματα θέρμανσης που βασίζονται στο ορυκτό αέριο, τα οποία δεν είναι επιλέξιμα. Για το χρονικό διάστημα που μεσολαβεί από την απόσυρση των λιγνιτικών μονάδων οι οποίες συνδέονται με το σύστημα τηλεθέρμανσης της Κοζάνης και έως ότου ολοκληρωθεί η κατασκευή της οριστικής λύσης για τη θέρμανση της πόλης, μπορούν –με μικρό κόστος κατασκευής– να αξιοποιηθούν ηλεκτρολέβητες παρόμοιοι με αυτούς που παρέχουν θέρμανση στην πόλη της Πτολεμαΐδας για τρίτο συνεχόμενο χειμώνα.

Λύσεις για την τηλεθέρμανση

Ήδη το μεγαλύτερο μέρος της τηλεθέρμανσης στην πόλη του Αμυνταίου καλύπτεται από την καύση βιομάζας στις δύο νέες μονάδες συνολικής ισχύος 30 ΜW που κατασκευάστηκαν λόγω της απόσυρσης του λγνιτικού σταθμού Αμυνταίου το 2021, ο οποίος ως τότε διοχέτευε τμήμα της παραγόμενης θερμότητας από την καύση λιγνίτη για να καλύψει τις ανάγκες θέρμανσης της πόλης. Επιπλέον, λύσεις που βασίζονται σε διάφορες τεχνολογίες ΑΠΕ πρόκειται να υποκαταστήσουν την τηλεθέρμανση από λιγνίτη και σε άλλες περιοχές μετάβασης, όπως η κοιλάδα Šalek στη Σλοβενία.

Τέλος, η οριστική απαγκίστρωση της Ελλάδας από το παλαιό «δόγμα» της αξιοποίησης των εγχώριων κοιτασμάτων υδρογονανθράκων και η αποτύπωσή της στον Εθνικό Κλιματικό Νόμο αποτελεί ελάχιστο προαπαιτούμενο για την ευθυγράμμιση της εθνικής κλιματικής πολιτικής με τη νέα, ζοφερή κλιματική πραγματικότητα που καλούμαστε να αντιμετωπίσουμε τα επόμενα χρόνια.

Το άρθρο αυτό δημοσιεύεται ταυτόχρονα στο macropolis.gr στα αγγλικά και έχει υλοποιηθεί με την υποστήριξη της Πρεσβείας των Κάτω Χωρών στην Αθήνα, στα πλαίσια ενός προγράμματος δημοσιογραφίας για το κλίμα.

![Ο Βλαντιμίρ Πούτιν επισκέπτεται το κέντρο για την κατασκευή υπεράκτιων κατασκευών μεγάλης χωρητικότητας της εταιρείας Novatek-Murmansk, του μεγαλύτερου ανεξάρτητου παραγωγού φυσικού αερίου στη Ρωσία, στo Μούρμανσκ, στις 20 Ιουλίου 2023. [Alexander KAZAKOV/SPUTNIK/AFP]](/sites/default/files/styles/node_related_medium/public/2023-11/CEPutin000_33PJ3B7.jpg.webp?itok=sUPlAV6V)