![Συνταξιούχοι συγκεντρώνονται στην Πλατεία Συντάγματος και πορεύονται προς το Μέγαρο Μαξίμου στην Αθήνα, στις 20 Μαρτίου 2026. Ζητούν αυξήσεις στις συντάξεις, την καταβολή 13ου και 14ου μισθού, δημόσια γηροκομεία, καθώς και την πρόσληψη νοσηλευτικού και ιατρικού προσωπικού. [Νικόλας Κοκόβλης/NurPhoto μέσω AFP]](/sites/default/files/styles/image_main_xxl/public/2026-04/ceafp-20260320-kokovlis-notitle260320_np8he-v1-highres-pensionersgatheringatsynta.jpg.webp?itok=Ac_EjlV8)

Ποιος φοβάται το Ασφαλιστικό;

Λύθηκε, τελικά, έστω με τις αιματηρές περικοπές και τα υπόλοιπα επώδυνα μέτρα των μνημονίων, το Ασφαλιστικό; Δέκα χρόνια μετά τον «νόμο Κατρούγκαλου», όπως έμεινε στην Ιστορία, μοιάζει να έχει επικρατήσει μία αίσθηση εφησυχασμού, ότι οι –έστω μειωμένες– συντάξεις των Ελλήνων είναι εξασφαλισμένες και ότι ο κρατικός προϋπολογισμός αντέχει πλέον την επιβάρυνση των συνταξιοδοτικών δαπανών.

Οι κυβερνήσεις του Κυριάκου Μητσοτάκη πράγματι έχουν κάνει βήματα –έστω αργόσυρτα– προς την ενίσχυση της κεφαλαιοποιητικής πτυχής του συστήματος και έχουν μειώσει το μη μισθολογικό κόστος της εργασίας, ενισχύοντας την ανταγωνιστικότητα της ελληνικής οικονομίας. Έχουν ληφθεί σημαντικά μέτρα κατά της εισφοροδιαφυγής (με πιο σημαντικό την ψηφιακή κάρτα εργασίας), και τα ταμεία έχουν ενισχυθεί χάρη στη σταθερή μείωση της ανεργίας και την αύξηση της συνολικής απασχόλησης την τελευταία πενταετία. Αξιοσημείωτη είναι ειδικά η αύξηση της απασχόλησης μεταξύ των ίδιων των συνταξιούχων χάρη στις αλλαγές στο νομοθετικό πλαίσιο, από 35.000 το 2019 σε 280.000 σήμερα.

Σύμφωνα με τα πιο πρόσφατα διαθέσιμα στοιχεία (Ευρωπαϊκές Εκθέσεις Γήρανσης & Επάρκειας, 2024), η Ελλάδα προβλέπεται το 2070 να έχει μειώσει τη συνταξιοδοτική δαπάνη ως ποσοστό του ΑΕΠ, χωρίς αύξηση της φτώχειας των ηλικιωμένων – και αυτό παρά τη θεαματική επιδείνωση του δείκτη εξάρτησης ηλικιωμένων.

![Η υπουργός Εργασίας και Κοινωνικής Ασφάλισης, Νίκη Κεραμέως. [Γιάννης Παναγόπουλος/Eurokinissi]](/sites/default/files/styles/image_ckeditor_small/public/2026-04/r6912753.jpg?itok=8H3X4hG4)

Όπως αναφέρουν στο inside story πηγές του υπουργείου Εργασίας: «Η χώρα μας διαθέτει ένα σύγχρονο ασφαλιστικό σύστημα, αποτέλεσμα μιας ιδιαίτερα δύσκολης ασφαλιστικής μεταρρύθμισης», αλλά και των μέτρων των κυβερνήσεων της ΝΔ «για περαιτέρω ενίσχυση της βιωσιμότητάς του και ανάκτησης της εμπιστοσύνης των ασφαλισμένων».

Ωστόσο, παρά τα τρία προγράμματα διάσωσης, τις αφόρητες πιέσεις του Διεθνούς Νομισματικού Ταμείου, αλλά και επτά χρόνια διακυβέρνησης μίας κυβέρνησης που περιγράφει (περιέγραφε;) τον εαυτό της ως «φιλελεύθερη», το βρώμικο μυστικό του ελληνικού Ασφαλιστικού είναι ότι, στη δομή του, παραμένει ουσιαστικά αμετάβλητο από το 2009. Στο πρώτο μέρος της έρευνας για το ζωτικό αυτό ζήτημα, θα εξετάσουμε τη μεγάλη εικόνα σχετικά με το δημόσιο συνταξιοδοτικό σύστημα και τον βαθμό στον οποίον παραμένει σε βιώσιμη τροχιά δέκα χρόνια μετά τον νόμο 4387/2016 (ευρύτερα γνωστό ως «νόμο Κατρούγκαλου»).

Το κρυμμένο πρόβλημα του Ασφαλιστικού

Όπως σημειώνουν σε πρόσφατη ανάλυσή τους σχετικά με την κατάσταση του συνταξιοδοτικού στη χώρα μας η Μιράντα Ξαφά, πρώην εκπρόσωπος της Ελλάδας στο ΔΝΤ, και ο ομότιμος καθηγητής του Οικονομικού Πανεπιστημίου Αθηνών Γιώργος Μπήτρος για λογαριασμό του Ινστιτούτου Δημοσιονομικών και Οικονομικών Μελετών (ΙΔΟΜ), το 95% των συνταξιοδοτικών παροχών στην Ελλάδα εξακολουθούν να παρέχονται από το κράτος (τον 1ο πυλώνα της υποχρεωτικής δημόσιας ασφάλισης). Μόλις 5% παρέχεται από τον 2ο (επαγγελματική ασφάλιση) και τον 3ο (ιδιωτική ασφάλιση). Σε μία χώρα όπου «περισσότερα από τα 2/3 της αύξησης του δημοσίου χρέους μεταξύ 2001-2010 προήλθαν από την κάλυψη των ελλειμμάτων των ταμείων από τον προϋπολογισμό», όπως μας υπενθυμίζει ο Πάνος Τσακλόγλου, υφυπουργός Εργασίας μεταξύ 2020-5, αυτό δεν μπορεί παρά να είναι πηγή ανησυχίας.

«Το πρόβλημα εν πολλοίς παραμένει κρυμμένο», λέει στο inside story ο Πλάτων Τήνιος, ομότιμος καθηγητής στο Πανεπιστήμιο Πειραιώς και μέλος Δ.Σ. του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ). Ο Τήνιος έχει ασχοληθεί εις βάθος με το ζήτημα του Ασφαλιστικού από την εποχή που ήταν σύμβουλος για το θέμα του πρωθυπουργού Κώστα Σημίτη. «Ο ΕΦΚΑ θεωρεί την κρατική επιχορήγηση ως εισφορά, συνεπώς θεωρεί ότι δεν έχει έλλειμμα. Αλλά η κρατική χρηματοδότηση των συντάξεων, ως ποσοστό του ΑΕΠ, είναι, ακόμα και σήμερα, η υψηλότερη στην Ευρώπη».

Όπως σημειώνεται στο paper των Ξαφά-Μπήτρου: «Παρά τη βίαιη περικοπή των συντάξεων στη διάρκεια της κρίσης χρέους την περασμένη δεκαετία, η δαπάνη για συντάξεις στην Ελλάδα παραμένει μεταξύ των υψηλότερων στην Ευρώπη». Σύμφωνα με τα πιο πρόσφατα στοιχεία της Eurostat (για το 2022), οι δαπάνες στην Ελλάδα ανέρχονται στο 14,3% του ΑΕΠ. Μόνο η Ιταλία (15,5%) και η Γαλλία (14,7%) επωμίζονται μεγαλύτερο κόστος ως ποσοστό του ΑΕΠ. (Ο ελληνικός δείκτης κορυφώθηκε επί κρίσης, το 2015, φτάνοντας το 17,7%, λόγω κατάρρευσης του ΑΕΠ αλλά και εξαιτίας του μεγάλου αριθμού συνταξιοδοτήσεων για να προλάβουν οι δικαιούχοι να πάρουν σύνταξη πριν εφαρμοστούν οι επαχθέστεροι όροι της μεταρρύθμισης του ν. 3863/2010, γνωστού ως «νόμου Λοβέρδου»).

Σύμφωνα με τον Πολυετή Δημοσιονομικό Προγραμματισμό της κυβέρνησης για την περίοδο 2026-9 (Νοέμβριος του 2025), οι συνταξιοδοτικές δαπάνες ως ποσοστό του ΑΕΠ πέρυσι θα έκλειναν στο 13,7% του ΑΕΠ.

Αναλύοντας τα στοιχεία αυτά, η Μιράντα Ξαφά βρίσκει ότι το ποσοστό επιχορήγησης του συστήματος από τον κρατικό προϋπολογισμό το 2025 έκλεισε στο 5,5% του ΑΕΠ πέρυσι, και αναμένεται να αυξηθεί στο 5,9% ως το 2029 (είχε κορυφωθεί στο 10,5% του ΑΕΠ το 2016). Βάσει των στοιχείων του Πολυετούς Δημοσιονομικού Προγραμματισμού, οι μεταβιβάσεις από τον προϋπολογισμό στους Οργανισμούς Κοινωνικής Ασφάλισης έφτασαν τα 21,88 δισ. ευρώ το 2025 –8,8% του ΑΕΠ– και αναμένεται το 2029 να αυξηθούν στα 23,18 δισ.

Ο Πάνος Τσακλόγλου, μέλος σήμερα του Συμβουλίου Νομισματικής Επιτροπής της Τραπέζης της Ελλάδος και καθηγητής στο Οικονομικό Πανεπιστήμιο Αθηνών, υπενθυμίζει τι ίσχυε πριν τις μεταρρυθμίσεις των μνημονίων. «Η Ελλάδα ήταν πρώτη στη συνταξιοδοτική δαπάνη, η οποία ήταν σε τροχιά απότομης αύξησης ως ποσοστό του ΑΕΠ. Αυτό το σταματήσαμε». Παραδέχεται ωστόσο ότι, για να παραμείνει στη βιώσιμη τροχιά που αποτυπώνεται στην Έκθεση Γήρανσης, «θα πρέπει να τηρήσουμε όλα όσα ψηφίσαμε».

Η Ελλάδα πάντως, ακόμα και σήμερα, παραμένει στην ελίτ μεταξύ των χωρών του ΟΟΣΑ στο ποσοστό αναπλήρωσης του μέσου μισθού μέσω συντάξεων που προκύπτουν από υποχρεωτικά σχήματα ασφάλισης. Ο μέσος μισθωτός στην Ελλάδα θα πάρει σύνταξη που υπερβαίνει το 85% του μισθού του, όπως συμβαίνει επίσης στην Αυστρία, το Λουξεμβούργο, την Πορτογαλία και την Ισπανία. Στην Ολλανδία και στην Τουρκία το ποσοστό ξεπερνά το 95%. Ο μ.ο. του ΟΟΣΑ είναι 63%, ενώ σε τρεις ευρωπαϊκές χώρες (Ιρλανδία, Εσθονία, Λιθουανία) είναι κάτω από 40%. Για τους χαμηλόμισθους (άτομα που αμείβονται με το 50% του μέσου μισθού), η Ελλάδα ανήκει στη δεύτερη τριάδα χωρών με το υψηλότερο ποσοστό αναπλήρωσης (προσεγγίζει το 100%).

Αυτό, φυσικά, οφείλεται στο χαμηλό επίπεδο στο οποίο παραμένουν ακόμα και σήμερα οι μισθοί στην ελληνική οικονομία. Σημαίνει όμως ότι η συνταξιοδοτική δαπάνη θα συνεχίσει να αποτελεί βαρίδι, όσο το κράτος παραμένει ο σχεδόν αποκλειστικός εγγυητής του εισοδήματος των συνταξιούχων.

Εξαιρέσεις, καθυστερήσεις και «αθόρυβες ανατροπές»

Στα χρόνια μετά το 2016, εν τω μεταξύ, έχουν καταγραφεί «φιλολαϊκές» τροποποιήσεις του πλαισίου Κατρούγκαλου που αυξάνουν τη συνταξιοδοτική δαπάνη και τη σχετική πίεση στο δημόσιο ταμείο. Ένα σημαντικό παράδειγμα είναι η συμπερίληψη, από φέτος, των συνταξιούχων με προσωπική διαφορά στις αυξήσεις των συνταξιοδοτικών παροχών.

Ως πέρυσι, συνταξιούχοι με συντάξεις υψηλότερες από τα ανώτατα όρια που ορίζονταν από το νόμο Κατρούγκαλου εξαιρούνταν από τις αυξήσεις που χορηγούνται ετησίως. Φέτος, οι συνταξιούχοι με προσωπική διαφορά θα λάβουν το 50% της προβλεπόμενης αύξησης (δηλαδή το μισό του 2,4%)· του χρόνου, θα λάβουν την πλήρη αύξηση. Σύμφωνα με την ανάλυση των Ξαφά-Μπήτρου, η αύξηση της συνταξιοδοτικής δαπάνης που θα προκύψει θα φτάσει τα 210 εκατ. ευρώ το 2027, τα 323 εκατ. το 2028 και τα 429 εκατ. το 2029.

(Υπενθυμίζεται ότι, βάσει του νόμου Κατρούγκαλου, την 1.1.2019 θα ξεκινούσε η σταδιακή –σε βάθος πενταετίας– κατάργηση της προσωπικής διαφοράς, επιβάλλοντας σημαντικές περικοπές στις συντάξεις όσων τη λάμβαναν· το μέτρο αυτό καταργήθηκε από την κυβέρνηση Τσίπρα μετά την έξοδο από τα μνημόνια, τον Δεκέμβριο του 2018, με τη σύμφωνη γνώμη της ΝΔ.)

Ένα άλλο παράδειγμα είναι η παρερμηνεία του ν. 4387 που επιτρέπει σε ορισμένους δικαιούχους συντάξεων χηρείας να εισπράττουν προνοιακές παροχές υψηλότερες από την εθνική σύνταξη (70% της εθνικής σύνταξης για τρία χρόνια και 35% στη συνέχεια), με κόστος περίπου 100 εκατ. ευρώ ετησίως. To 2021, το Υπουργείο Εργασίας είχε επεξεργαστεί παρέμβαση –την εγκύκλιο Τσακλόγλου– για να κλείσει αυτό το «παραθυράκι» και να εφαρμοστεί η επιταγή του νόμου που περιορίζει τον κάθε δικαιούχο σε μία μόνο προνοιακή παροχή χρηματοδοτούμενη από τη γενική φορολογία, στο ύψος της εθνικής σύνταξης (446,86 ευρώ σήμερα). Η εγκύκλιος αυτή δεν εφαρμόστηκε ποτέ.

Σχετικά με το ζήτημα αυτό, οι πηγές του Υπουργείου αναφέρουν ότι «ότι πρόκειται για πολύ σύνθετα νομικά θέματα με κοινωνικές προεκτάσεις, τα οποία απαιτούν προσεκτική και σταδιακή προσέγγιση, ώστε να διασφαλίζεται η ισορροπία μεταξύ δικαιοσύνης, εφαρμογής του σχετικού πλαισίου και δημοσιονομικής βιωσιμότητας».

Επιπλέον, εκκρεμεί ακόμα –από το 2019– η επιβολή του ενιαίου κανονισμού στον ΕΦΚΑ. Όπως εξηγεί στο inside story η Πατρίνα Παπαρρηγοπούλου, «ενοποιούνται διαδικασίες άλλα όχι η ουσία», με αποτέλεσμα να εξακολουθεί να υπάρχει διαφορετική μεταχείριση των ασφαλισμένων ανάλογα με το ταμείο στο οποίο ανήκαν πριν τη συγχώνευση. Παράλληλα, όπως εξηγεί, ενισχύεται νομολογιακά η διαφοροποίηση του υπολογισμού της σύνταξης των δημοσίων υπαλλήλων από αυτήν των εργαζομένων στον ιδιωτικό τομέα. Πρόκειται για πτυχές αυτού που η καθηγήτρια του ΕΚΠΑ αποκαλεί την «αθόρυβη ανατροπή» του νόμου Κατρούγκαλου στη βασική του επιλογή για ενιαία μεταχείριση όλων των ασφαλισμένων.

Τέλος, στα 360 εκατομμύρια ευρώ ετησίως υπολογίζεται το κόστος του επιδόματος 250 ευρώ για 1,44 εκατομμύρια χαμηλοσυνταξιούχους (τους άγαμους με ετήσιο εισόδημα κάτω από 14.000 ευρώ και τους έγγαμους με εισόδημα κάτω από 26.000 ευρώ).

Δημογραφικός γκρεμός

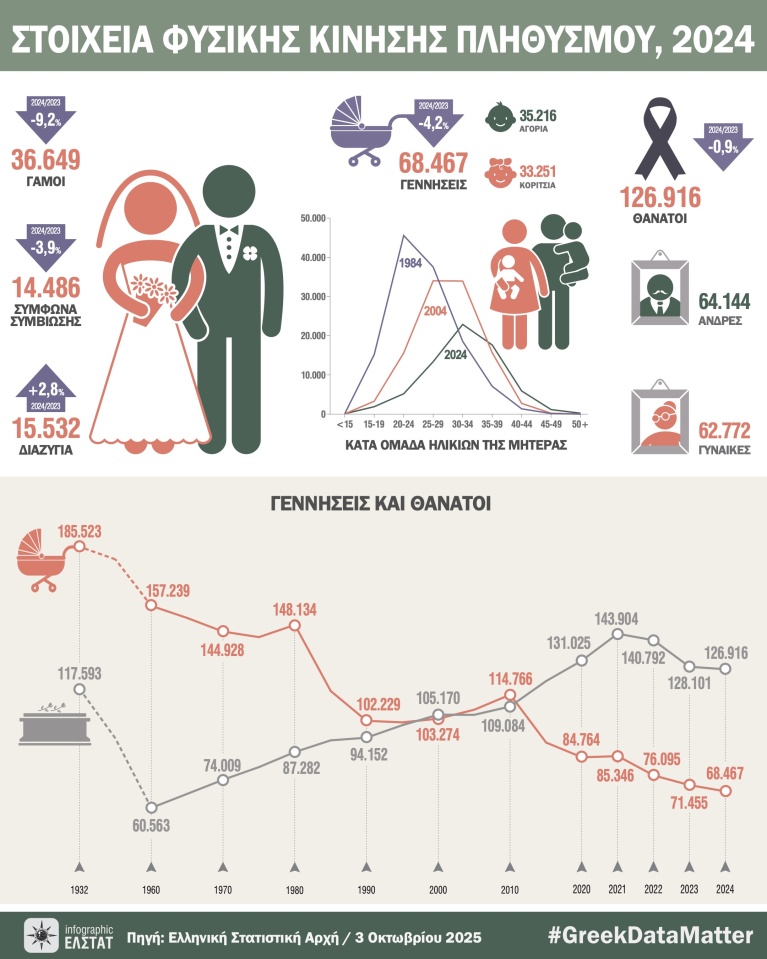

Τις προοπτικές του Ασφαλιστικού επισκιάζει σημαντικά το δημογραφικό μέλλον της χώρας, που διαγράφεται ζοφερό. Το ισοζύγιο γεννήσεων-θανάτων, θετικό κατά την περίοδο από το 1970 ως το 1995 και ισορροπημένο από τότε ως το ξέσπασμα της κρίσης, είναι τα τελευταία 15 χρόνια αυξανόμενα αρνητικό. Το 2024, καταγράφηκαν στη χώρα μόλις 68.467 χιλιάδες γεννήσεις, έναντι 126.916 χιλιάδων θανάτων.

Σύμφωνα με τον ΟΟΣΑ, η Ελλάδα είναι μία από τις χώρες-μέλη όπου ο πληθυσμός γερνάει με τους πιο ταχείς ρυθμούς. Ο λόγος των ηλικιωμένων (άνω των 65 ετών) προς τα άτομα παραγωγικής ηλικίας αυξήθηκε μεταξύ του 1994-2024 από 25,5% σε 41,6%, και προβλέπεται να αυξηθεί περαιτέρω κατά σχεδόν 30 μονάδες ως το 2054, φτάνοντας το 70,7%. Ο πληθυσμός σε παραγωγική ηλικία προβλέπεται να μειωθεί τα επόμενα 40 χρόνια κατά πάνω από 30% στην Ελλάδα, σε σχέση με 13% που είναι ο μ.ο. του ΟΟΣΑ (εντός ΕΕ, η εικόνα είναι χειρότερη μόνο στην Ιταλία, τη Λετονία και την Πολωνία).

Μία επιπρόσθετη ανησυχία, που εκφράζει ο Πάνος Τσακλόγλου, είναι ότι «όλοι οι Οργανισμοί συστηματικά υπερεκτιμούν τον δείκτη γονιμότητας», για την Ελλάδα και γενικότερα. Αν αυτή η τάση συνεχιστεί, οι ευοίωνες προβλέψεις της τελευταίας Έκθεσης Γήρανσης (του 2024) θα αντικατασταθούν από πιο δυσάρεστα δεδομένα.

Εξαιτίας αυτών των δυσμενών προοπτικών, πολλές ευρωπαϊκές χώρες, μεταξύ των οποίων και η Ελλάδα, με τον νόμο Κατρούγκαλου, έχουν θεσμοθετήσει τη σύνδεση των ορίων ηλικίας συνταξιοδότησης με το προσδόκιμο ζωής, με παρεμβάσεις ανά τριετία. Η έναρξη εφαρμογής του μέτρου στη χώρα μας ήταν προγραμματισμένη για το 2024.

Σύμφωνα με τον Πάνο Τσακλόγλου, εξαιτίας της πανδημίας, το προσδόκιμο ζωής το 2024 δεν είχε αυξηθεί (η σύγκριση μάλιστα, όπως λέει στο inside story, έγινε σε βάθος δεκαετίας), άρα δεν θεσμοθετήθηκε αύξηση των ορίων συνταξιοδότησης. Όπως ανακοίνωσε πρόσφατα το υπουργείο Εργασίας, ούτε το 2027 θα υπάρξει κάποια αύξηση των ορίων, καθώς δεν προκύπτει η ανάγκη από τα στοιχεία για το προσδόκιμο ζωής.

Οι πηγές του υπουργείου Εργασίας σημειώνουν επ’ αυτού ότι το Ασφαλιστικό πλέον «χαρακτηρίζεται από υψηλή πραγματική ηλικία συνταξιοδότησης, σε πλήρη ευθυγράμμιση με τα θεσμοθετημένα ηλικιακά όρια. Οι μεταρρυθμίσεις των τελευταίων ετών έχουν αποφέρει απτά αποτελέσματα, και το σύστημα στην πράξη οδηγεί σε σταδιακή σύγκλιση προς τα ανώτερα θεσμοθετημένα ηλικιακά όρια».

Εν τω μεταξύ όμως, Ελλάδα είναι μία από μόλις τέσσερις χώρες του ΟΟΣΑ που παρέχουν πλήρη σύνταξη στα 62. (Η χώρα που απέχει πολύ από τα δεδομένα των υπολοίπων είναι η Τουρκία, που επιτρέπει τη συνταξιοδότηση στα 52 έτη.)

Η προϋπόθεση είναι ο δικαιούχος να έχει συμπληρώσει 40 χρόνια εργασίας – κάτι που, σύμφωνα με τον Πλάτωνα Τήνιο, παραμένει αρκετά εύκολο να καλυφθεί με πλασματικά χρόνια, ακόμα και σήμερα (με εξαγορά ετών στρατιωτικής θητείας, σπουδών, τέκνων κ.ά., έως επτά έτη).

Η Πατρίνα Παπαρρηγοπούλου, καθηγήτρια Δημοσίου Δικαίου στο ΕΚΠΑ με ειδίκευση στην κοινωνική ασφάλιση, και επίσης μέλος του Δ.Σ. του ΤΕΚΑ, μας λέει ότι το κόστος εξαγοράς των πλασματικών ετών για την κύρια ασφάλιση έχει γίνει πολύ πιο ακριβό σε σχέση με το παρελθόν (σ.σ.: με το άρθρο 34 παρ. 1γ του ν. 4387/2016). Η κυβέρνηση της ΝΔ φλέρταρε με ιδέες περαιτέρω αυστηροποίησης του πλαισίου, αλλά τελικά τις απέρριψε.

ΤΕΚΑ: η μετέωρη μεταρρύθμιση

Ένα ακόμα πεδίο που δείχνει την πρόοδο που έχει επιτελεστεί, αλλά και τις αγκυλώσεις που επιμένουν, είναι αυτό της (επίσης υποχρεωτικής) επικουρικής ασφάλισης. Βαθιά ελλειμματική στην περίοδο πριν και κατά τη διάρκεια της κρίσης, με τον νόμο Κατρούγκαλου, όπως εξηγεί ο Πάνος Τσακλόγλου, μετατράπηκε σε σύστημα οιωνεί κεφαλαιοποιητικό, με εξάλειψη της δυνατότητας παραγωγής ελλειμμάτων.

Το 2021, με τον ν. 4826 («Ασφαλιστική Μεταρρύθμιση για τη Νέα Γενιά»), η κυβέρνηση εισήγαγε ένα νέο σύστημα επικουρικής ασφάλισης για τους νεοεισερχόμενους στην αγορά εργασίας μετά την 1.1.2022 (στο οποίο, ως πέρυσι, μπορούσαν να ενταχθούν και άτομα κάτω των 35 ετών που ήταν ήδη ασφαλισμένα). Το νομοσχέδιο προέβλεπε τη δημιουργία του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ), που θα περιλαμβάνει ατομικούς λογαριασμούς για κάθε ασφαλισμένο, όπου θα καταγράφονται οι καταβληθείσες (υποχρεωτικές) εισφορές και οι επενδυτικές τους αποδόσεις.

Το ΤΕΚΑ θεσμοθετήθηκε ως Νομικό Πρόσωπο Δημοσίου Δικαίου (ΝΠΔΔ), με κρατική εγγύηση ότι οι αποδόσεις δεν θα υπολείπονταν του πληθωρισμού. Ο νόμος προέβλεπε τη δυνατότητα οι ασφαλισμένοι να επιλέγουν διαφορετικά επενδυτικά προγράμματα ανάλογα με το προφίλ ρίσκου που θα υιοθετούσαν.

Ωστόσο πέντε χρόνια μετά, οι εισφορές που έχουν συγκεντρωθεί –περίπου 550 εκατομμύρια ευρώ– παραμένουν κατατεθειμένες στην Τράπεζα της Ελλάδος αντί να έχουν δοθεί σε ιδιώτες διαχειριστές κεφαλαίων. «Στον βαθμό που τα επιτόκια καταθέσεων υπολείπονται του πληθωρισμού, το ΤΕΚΑ ενδέχεται να κατέγραψε αρνητική πραγματική απόδοση των κεφαλαίων σωρευτικά την τετραετία 2022-5», σημειώνουν στην ανάλυσή τους οι Ξαφά-Μπήτρος.

Το πέρασμα στην ιδιωτική διαχείριση απαίτησε τελικά νέα νομοθετική παρέμβαση, που έγινε με τον ν. 5163/2024 στα τέλη του 2024. Ακόμα και σήμερα, ωστόσο, σχεδόν ενάμιση χρόνο αργότερα, το ΤΕΚΑ, το υπουργείο Εργασίας, και η ΕΔΕΚΤ, η εταιρεία που θα αναλάμβανε για τη μεταβατική περίοδο τη διαχείριση των αποθεματικών, δεν έχουν καταλήξει στους όρους, με αποτέλεσμα οι πόροι να παραμένουν ακόμα καθηλωμένοι.

Οι πηγές του υπουργείου Εργασίας αναφέρουν σχετικά με το ΤΕΚΑ ότι «παρά το γεγονός πως αποτελεί έναν νέο θεσμό, η επενδυτική στρατηγική του υλοποιείται σταδιακά, με γνώμονα την ασφάλεια των εισφορών των νέων ασφαλισμένων και τη διασφάλιση θεσμικής αξιοπιστίας. Η διεθνής εμπειρία καταδεικνύει ότι η επιτυχία κεφαλαιοποιητικών σχημάτων εξαρτάται από τη σταθερότητα και τη σταδιακή ωρίμανσή τους και όχι από βιαστικές επενδυτικές επιλογές».

«Το ΤΕΚΑ ιδρύθηκε για να είναι ένα διαφορετικού είδους Ταμείο», λέει από την πλευρά του ο Πλάτων Τήνιος. « Έχει τη λέξη “κεφαλαιοποιητική” στο όνομά του. Αλλά οι απρόσωποι μηχανισμοί που εμπλέκονται στην εφαρμογή της νέας νομοθεσίας, συνωμοτούν για να το φέρουν στα μέτρα των παλαιών πρακτικών και να καθυστερήσουν τις αποδόσεις και την άντληση πλεονεκτημάτων».

Η Πατρίνα Παπαρρηγοπούλου αναγνωρίζει και αυτή ότι το νέο Ταμείο «βασανίζεται από τα προβλήματα της ελληνικής δημόσιας διοίκησης», αναφέροντας χαρακτηριστικά ότι έγινε διαγωνισμός για τη στελέχωση της επενδυτικής επιτροπής και «δεν εμφανίστηκε κανείς» και ότι η στελέχωση μέσω του ΑΣΕΠ είναι μια χρονοβόρα διαδικασία. Σημειώνει πάντως ότι, ως φορέας υποχρεωτικής κοινωνικής ασφάλισης με κρατική εγγύηση για τις παροχές, επιβαλλόταν από το Σύνταγμα να είναι ΝΠΔΔ.

Η προσδοκία τώρα είναι οι πρώτες επενδύσεις να γίνουν τον Ιούνιο. Δυνητικά, το ΤΕΚΑ θα μπορούσε να είναι το «παγοθραυστικό» (η μεταφορά ανήκει στον Πλάτωνα Τήνιο), που θα αλλάξει τα κίνητρα για την αποταμίευση και τα δεδομένα στην επικοινωνία με τους ασφαλισμένους (που παραμένουν σήμερα στο σκοτάδι όσον αφορά το ύψος της ανταποδοτικής τους σύνταξης), και θα εντάξει τη χώρα στον «καπιταλισμό των Ταμείων».

Παραφράζοντας όμως τον Τ.Σ. Έλιοτ, στην Ελλάδα, μεταξύ του δυνητικού και του πραγματικού, «η σκιά πέφτει».

![Ο υπουργός Μετανάστευσης και Ασύλου Θάνος Πλεύρης στη Βουλή, στις 11/7/2025. [Γιώργος Κονταρίνης/Eurokinissi]](/sites/default/files/styles/node_related_medium/public/2025-09/ce6605429.jpg.webp?itok=AWtPL-4y)